湖南武冈农村商业银行股份有限公司

2023年三季度信息披露报告

根据《湖南武冈农村商业银行股份有限公司章程》有关规定,湖南武冈农村商业银行股份有限公司(以下称本公司)对2023年9月末信息进行披露,本次信息披露的主要内容分为财务会计报告、各项风险管理状况、法人治理情况、年度股本金变动、关联交易事项等信息。

一、基本情况

(一)本公司于2016年9月28日挂牌成立,统一社会信用代码号:91430500MA4L6HTL9H,法定代表人:马平,注册资本30000万元。

(二)截至2023年9月末,在职员工329人,与年初相比减少2人,下设分支机构33家,其中:营业部1个、支行28个、分理处4个。机关设置办公室、业务发展部、信贷管理部、法律合规部、财务会计部、支付结算科技部、风险管理部、稽核审计部、安全保卫部、党群工作部、人力资源部、纪检监察室、电子银行部等13个部门,实行一级法人、统一核算、分级管理、授权经营的管理体制。

(三)主要经营范围包括:吸收公众存款;发放短期、中期和长期贷款;办理国内结算;办理票据承兑与贴现;代理发行、代理兑现、承销政府债券;买卖政府债券、金融债券;从事同业拆借;从事借记卡业务;代理收付款项及代理保险业务;经中国银行保险监督管理委员会批准的其他业务。

二、财务会计报告

2023年9月末,本公司严格按照企业会计准则和《金融企业会计制度》《湖南省农村信用社会计核算办法》,以持续、稳健、高质量的经营活动为前提,以所发生的各项业务为对象,记录并反映了本公司业务经营情况,遵循了真实性、及时性、谨慎性会计原则,所有财务会计报表经湖南京信联合会计师事务所进行审计,均公允反映了本公司2023年9月30日财务状况及2023年前三季度经营成果和现金流。

(一)资产与负债情况

2023年9月末,资产总额1205078.56万元,比上年同期的1139616.49万元增加65462.07万元。其中:

1.现金7487.53万元,比上年同期的5937.9万元增加1549.63万元;

2.存放中央银行款项57512.6万元,比上年同期的195166.76万元减少137654.16万元;

3.存放同业款项90419.49万元,比上年同期的43581.54万元增加46837.95万元;

4.拆出资金39960.08万元,比上年同期的39395万元增加565.08万元;

5.各项贷款567849.46万元,比上年同期的509755.24万元增加58094.22万元;

6.各项投资类资产425907.3万元,比上年同期的329831.43万元增加96075.87万元;

7.固定资产(净值)5898.98万元,比上年同期的6323.62万元减少424.6万元;

8.在建工程7959.76万元,比上年同期的7761.44万元增加198.32万元;

9.抵债资产268.15万元,与上年同期持平;

10.应收款项341.05万元,比上年同期的278.99万元增加62.06万元;

2023年9月末,负债总额为1161420.13万元,比上年同期的1096034.12万元增加65386.01万元(负债占资产总额的96.38%,比上年的96.18%上升0.2个百分点)。其中:

(1)各项存款1145991.21万元,比上年同期的1080392.72万元增加65598.49万元,(占整个负债的98.67%,比上年同期的98.57%上升0.1个百分点);

(2)向中央银行借款10000万元,与上年同期持平;

(3)交易性金融负债0万元,与上年同期持平;

(4)其他应付款项4127.82万元,比上年同期的4699.74万元减少571.92万元。

(二)所有者权益情况

2023年9月末,所有者权益为43658.43万元,比上年同期的43582.37万元增加70.06万元。其中:

1.实收资本(股本金)30000万元,与上年持平;

2.资本公积66.07万元,与上年持平;

3.盈余公积2428.48万元,比上年同期的2200.96万元增加227.52万元;

4.一般准备10458.7万元,比上年同期的9417.2万元增加1041.5万元;

5、未分配利润792.91万元,比上年同期的1835.59万元减少1042.68万元;

6、其他综合收益-87.73万元,比上年同期的62.54万元减少150.27万元。

(三)贷款情况

按贷款方式分类:2023年9月末贷款总额为478538万元,其中:信用贷款113567万元,比上年同期的68859万元增加44708万元、占23.73%,比上年同期的15.39%上升8.34个百分点;保证贷款140352万元,比上年同期的148713万元减少8362万元,占29.32%,比上年同期的33.24%下降3.92个百分点;抵押贷款204700万元,比上年同期的207222万元减少2522万元、占42.78%,比上年同期的46.32%降低3.54个百分点;质押贷款19919万元,比上年同期的22561万元减少2642万元、占4.16%,比上年同期的5.04%下降0.88个百分点。

2.按贷款风险程度即五级分类:正常贷款569678万元,比上年同期的514286万元增加55392万元、占各项贷款余额的95.15%,比上年同期的96.12%下降0.97个百分点;关注贷款14349万元,比上年同期的15868万元减少1519万元,占2.39%,比上年同期的2.96%下降0.57个百分点;次级贷款4198万元,比上年同期的6311万元减少2113万元、占0.7%,比上年同期的1.18%下降0.48个百分点;可疑贷款24828万元,比上年同期的14365万元增加10463万元、占4.15%,比上年同期的2.68%上升1.47个百分点;损失贷款62万元,比上年同期的51万元增加11万元、占0.01%,与上年同期的0.01%持平。其中不良贷款总额为29089万元,比上年同期的20726万元增加8363万元、不良贷款占各项贷款的比例为4.86%,比上年同期的3.87%上升0.99个百分点。

(四)财务收支情况

1.各项收入情况

2023年9月末,实现总收入34932.64万元,较上年同期的31590.07万元增加3342.57万元,增长10.58%,总收入增加的主要原因是贷款利息收入增加636.5万元,债券利息收入(含投资收益)增加3027.93万元,实现账面利润2294.19万元,较上年同期的3334.4万元减少1040.21万元。

2023年9月末,实现营业收入16768.48万元,比上年同期的13892.28万元增加2876.2万元,增幅为20.7%,增加的主要原因是贷款利息收入增加636.5万元,债券利息收入(含投资收益)增加3027.93万元。其中:实现贷款利息收入19934万元,占营业收入的57.08%,比上年同期的61.12%下降4.04个百分点。较上年同期的19298万元增加636万元,增长3.3%,贷款收息率为4.88%,比上年的5.52%下降了0.64个百分点,贷款利息收入仍然是本公司的主要收入来源。

2023年9月末,实现金融机构往来收入3848.68万元,较上年同期的4194.4万元减少345.52万元,降幅8.24%。

2023年9月末,实现手续费及佣金收入247.09万元,较上年同期的215.11万元增加31.98万元,增幅为14.87%。

2023年9月末,实现投资收益559.68万元,较上年同期的381.73万元增加177.95万元,增幅为46.62%。

2.各项支出情况

2023年9月末,各项总支出为32638.46万元,比上年同期的28255.67万元增加4382.79万元,增幅为15.51%,主要因素为:利息支出比上年同期增加369.24万元,金融机构往来支出比上年同期增加46.79万元,同时手续费及佣金支出比去年同期增加56.56万元,资产减值损失比上年同期增加4565.35万元。各项支出情况具体如下:

⑴利息支出。2023年9月末支出17679.85万元,较上年同期的17310.61万元增加369.24万元,增幅为2.13%,增加的主要原因是存款总量大幅增加、定期储蓄存款占比高,成本增加。

⑵金融机构往来支出。2023年9月末支出180.13万元,较上年同期的133.34万元增加46.79万元,增幅为35.09%,增加的主要原因是交易性金融负债支出增加导致。

⑶手续费支出。2023年9月末支出296.65万元,较上年同期的240.09万元增加56.56万元,增幅为23.55%。

⑷营业费用及管理费。2023年9月末支出8484.49万元,较上年同期的9118.51万元减少634.02万元,各项费用支出主要有:业务宣传费(403.21万)、广告费(69.76万元)、印刷费(47.07万)、业务招待费(85.56万)、电子设备运转费(108.45万)、钞币运送费(172万)、安全防卫费(211.59万)、保险费(418.35万)、邮电费(50.02万)、诉讼费(0.44万)、公证费(5.5万)、咨询费(28.69万)、审计费(5万)、公杂费(322.04万)、差旅费(141.88万)、水电费(106.74万)、会议费(24.16万)、绿化费(0.3万)、理(董)事会(31.77万)、会费(2.81万)、交通工具耗用费(235.66万)、物业费(8.12万)、职工工资(3365.63万)、职工福利费(251.1万)、职工教育经费(107.22万)、工会经费(108.06万)、劳动保护费(48.18万)、基本养老保险金(453.53万)、基本医疗保险费(192.59万)、工伤费(11.18万)、失业保险金(12.96万)、补充养老保险金(0.25万)、补充医疗保险(101.3万)、取暖及降温费(13.37万元)、住房公积金(287.73万)、租赁费(13.07万)、修理费(31.17万)、低值易耗品摊销(22.91万)、长期待摊费用摊销(90.18万)、无形资产摊销(41.91万元)、固定资产折旧(404.52万)、劳务费(418.95万)、劳务外包费用(274.84万元)、其他费用(29.6万)。

3.营业税金及附加。2023年9月末支出为147.67万元,较上年同期的155.03万元减少7.36万元,降幅为4.74%。

4.资产减值损失。2023年9月末资产减值损失5847.91万元,比上年同期的1282.56万元增加4565.35万元。

5.营业外收入。2023年9月末实现7.54万元,较上年同期的13.74万元减少6.2万元。

6.营业外支出。2023年9月末支出0.29万元,比上年同期的14.42元减少14.13万元。

7.利润分配。2023年9月末本公司实现账面利润2294.19万元,缴纳企业所得税1501.28万元,9月末净利润总额为792.91万元。

(五)不良贷款情况

2023年9月末,本公司采取各种措施清收不良贷款,通过责任清收、委托清收、依法清收、置换等方式化解不良贷款。2023年9月末,不良贷款总额为29088.52万元,比上年同期的20726.13万元增加8362.39万元、不良贷款占各项贷款的比例为4.59%,比上年同期的3.61%上升0.98个百分点。

(六)关联交易情况

本行的关联方是指与我行存在一方控制另一方,或对另一方施加重大影响,以及与我行同受一方控制或重大影响的自然人、法人或非法人组织。本行不存在控制关系的关联方。

截至2023年9月30日,武冈农商银行关联人贷款共38户、151笔,金额3549.73万元,占贷款余额的0.59%,占资本净额7.69%。所有关联方贷款均按相关法律规定及本行贷款条件、审核程序进行发放,并正常还本付息,对本行的经营成果和财务状况无任何负面影响。本行严格遵守中国银保监会颁布的《银行保险机构关联交易管理办法》的有关规定,报告期内本行不存在控制关系的关联方。

(七)表外业务情况

2023年9月末,表外业务余额1328022万元,比上年末增加96369万元,其中抵押物品价值余额793953万元,比上年末增加10848万元;质押物品价值余额323042万元,比上年末增加85067万元。

三、股权结构变化情况

2023年9月末,股金总户数493户、总金额为30000万元。其中:法人股东8户,法人股15394万股;自然人股东485人,自然人股14606万股(职工股东264人,股本3440万股),法人股占股本金比51.31%、自然人股占股本金比49.69%(其中职工股占股本金比11.47%),符合监管要求。

2023年9月末,本公司风险加权资产总额489065万元,资本净额46173万元,资本充足率达9.44%,比上年同期的10.51%下降1.07个百分点,核心资本充足率8.93%,比上年同期的9.39%下降0.46个百分点,一级资本充足率8.93%,比上年同期的9.39%下降0.46个百分点,核心资本充足率低于银监部门10.5%的监管要求。一级资本充足率和核心资本充足率分别高于银监部门8.5%、7.5%的监管要求。

四、清收股东购买不良贷款本息分配

(一)2023年第三季度收回股东购买不良贷款本金105.57万元,收回利息18.56万元,本息合计124.13万元。

(二)2023年第三季度收回股东购买不良贷款的本息124.13万元,按照本行股东大会相关规定,利息部分做本行收入,本金部分扣除手续费20%、金额为24.83万元,可分配金额为99.3万元。

五、法人治理结构情况

报告期内,本公司严格按照《公司法》《商业银行法》《股份制商业银行公司治理指引》和《股份制商业银行独立董事和外部监事制度指引》等相关法律法规,结合本公司实际情况,不断完善公司治理结构,提高信息透明度,保护存款人利益,为股东创造价值,勇于承担社会责任。本公司建立了党委会、股东大会、董事会、监事会、高级管理层机构为主体的组织架构,党委会、股东大会、董事会、监事会分别制定了相应的议事规则,形成了党委会、股东大会、董事会、监事会及高级管理层相互分离、相互制衡的公司治理结构,按《公司章程》规定,各层级在自己的职责权限范围内,各司其职,各负其责,确保了本公司的规范运作,未发生违法违规情况。

本公司因增资扩股需要,为统筹工作安排,计划在10月份召开股东大会,表决年度工作报告、2022年度财务执行情况及2023年财务预算情况报告、2022年度利润分配方案、增资扩股工作方案等。

六、风险管理状况

风险管理概述。本公司从事的银行等金融业务具有各种类型的风险,业务经营中主要面临政策风险、信用风险、流动性风险、市场风险、法律风险和操作风险。风险管理的目标是在风险和收益之间取得适当的平衡,确保在合理的风险水平下安全、稳健经营。

针对以上风险,董事会制定整体风险管理战略,监督本行风险管理及内部控制系统,并评估全行总体风险;经营层根据董事会制定的风险管理战略,制定并推动执行相应的风险管理政策、制度和程序;信贷管理部、风险管理部、法律合规部、财务会计部、支付结算科技部、电子银行部等部门共同构成本行风险管理的主要职能部门,具体执行各项风险管理的政策和制度;稽核审计部门负责对本公司的风险管理和控制环境进行独立的审核。

(一)政策风险

政策风险是指国家宏观经济、金融政策的变化,由于公司对宏观面的把握不准而出现的风险,如信贷投向不符合国家产业导向而可能导致贷款质量下降等。

本公司防范政策风险是董事会成立了战略发展委员会,加强对国家宏观政策的研究,主要信贷投向向国家引导的产业方向投放,限制直至禁止信贷资金向国家限制的“两高一剩”行业投放,加强对“三农”支持力度,将政策风险控制在最小范围。

(二)信用风险

信用风险是指借款人或交易对手无法履行到期合同约定的义务或承担的风险。信用风险主要存在于对公业务、对私业务及资金业务(包括债权性投资)之中。

本公司对包括授信调查和申报、授信审查审批、贷款发放、贷后监控和不良贷款管理等环节的信贷业务全流程实行规范化管理,并参照中国银监会制定的《贷款风险分类指引》,制定五级分类实施细则,管理贷款信用风险。通过调整信贷前、中、后台职能设置,建立信贷“三台”分设制约机制,实现授信、用信分离,风险防范能力得到有效提升,并对公司领导班子分工进行调整,进一步加强前中后台的管理和监督。

2023年前三季度,本公司认真贯彻落实国家宏观经济政策和产业政策,确保信贷资金投向实体经济,严格落实“三办法一指引”,强化贷款用途管理和资金去向跟踪,严防信贷资金直接或间接地流入股市、民间借贷市场等领域;严格限制“两高一剩”行业、房地产开发、低水平重复建设政府平台贷款及存在风险隐患信贷客户。

(三)流动性风险

流动性风险是指没有足够资金以满足到期债务支付的风险。本行对流动性风险实施集中管理。按月测算流动性指标,按季度上报流动性监测报告,加大对流动性日常管理和监测;采取日报形式,每日统计存、贷款变动情况,随时关注备付金比例、存贷款比例、短期资金流动性比例、流动性负债依存度、中长期贷款比例等指标,保持适当水平的流动性资产。报告期根据国家金融形势的变化特点与发展趋势,结合本地经济发展情况,进行了流动性压力测试,制定了流动性管理的处置预案,确保各项业务协调发展。

(四)市场风险

市场风险是指因市场价格出现不利变动而使银行表内和表外业务发生损失的风险。本公司的市场风险主要来源于利率风险,密切关注央行金融政策发布、利率价格指导,及时传达、修订金融产品利率,积极创建科学有效的市场风险管理制度,努力提高对市场风险的识别、量化、监测和控制能力,通过加强业务和制度创新,把握市场利率变动走势,增强利率风险管理能力,提高市场风险管理水平。

(五)操作风险

报告期内,一是健全内控机制,完善流程建设。按照建立现代金融企业制度和银行流程要求,对所有内控制度进行修订,进一步完善组织架构、部门设置、岗位职责。二是落实“四项”制度,防范操作风险。按照银监部门“四项制度”要求,制定轮岗轮调工作方案。三是加强会计基础管理。按月召开例会提示风险点,提高主管会计工作责任心和管理水平,加大检查处罚力度,严格执行凭证、现金、票据交换、支付系统查询查复工作,做到全年无差错、无事故。四是注重科技风险防范。加强设备与系统的日常维护,确保设备及系统安全稳定运行,每月对中心机房进行一次全面安全检查,组织应急演练,及时排除运行隐患。五是信贷管理逐步实现电子化、科学化。积极应对宏观经济新变化和监管要求,加快信息管理科学化进程。六是健全案件防控基础工作,加大操作风险查防力度,对各业务条线和基层网点进行严格风险排查,重点排查个人所从事岗位风险、与本岗位相互制约岗位风险以及他人他岗风险,提出具体防范措施。

七、内控制度建设与执行情况

2023年前三季度,本公司内控制度的建设工作更加完善,初步建立了风险防控长效机制,但是,离全面风险防控的建设,还有差距:一是没有全面建立风险识别系统;二是没有全面罗列风险点;三是风险控制机制的运作欠完善。

八、薪酬管理情况

本公司设立相对独立的薪酬管理委员会,按照国家有关法律和政策规定负责本公司的薪酬管理制度和政策设计,并报送本公司董事会,董事会对薪酬管理负最终责任;每年根据省联社经营目标任务要求,结合实际,制定了《湖南武冈农村商业银行股份有限公司2022年经营目标综合考核办法》《湖南武冈农村商业银行股份有限公司2022年机关部室绩效考核暂行办法》《湖南武冈农村商业银行股份有限公司2022年网点负责人管理绩效工资考核暂行办法》《湖南武冈农村商业银行股份有限公司2022年会计主管管理绩效考核办法》《湖南武冈农村商业银行股份有限公司2022年客户经理绩效考核实施细则》《湖南武冈农村商业银行股份有限公司2022年内勤人员绩效考核办法》,将经营目标按照年度指标、季度指标、月度指标层层分解到网点、到月、到人。同时,对A、B、C三类网点所属外勤实行有差别的授权、管理、任务分配和绩效考核方案。清非人员的绩效工资与清非任务相挂钩,收息按不同时段不同比例计酬考核。营业部金库人员、对公柜等以营业部全体员工的平均绩效为基数,考核后确定。机关部室绩效考核由部门正常工作履职考核及挂点工作考核两部分组成。高级管理人员参照省联社相关管理制度执行。

九、抵押、质押品的管理情况

根据法律法规的相关规定和本公司《抵、质押品管理办法》,抵押物的所有权或使用权凭证及其他相关资料经经办行、抵押人双方共同确认、填写交接清单并签字盖章后交本公司或抵押登记机关保管。在抵押合同有效期内,抵押物由抵押人暂管。抵押人在暂管期间应维护抵押物的完好,不得采用非合理方式使用抵押物而使其价值遭受贬损。

十、 小微企业金融服务情况

2023年三季度本行推动普惠领域贷款投放增量扩面,并已积极与人行对接申请开通绿色信贷。至2023年9月末,本行小微企业与涉农贷款余额56.46亿元,涉农贷款占各项贷款余额的57.31%;小微企业贷款余额19.95亿元,普惠小微企业贷款余额15.19亿元,占各项贷款余额的23.84%,普惠小微贷款户数3532户。本行积极满足客户多元化需求,大力发展线上小微企业金融服务,本行手机银行有效客户达145671户,同比增长10.08%;网上银行客户22243户,同比减少0.14%;ATM机15台、GRS 36台,自助设备布设也跟随机构网点设置布置到位。

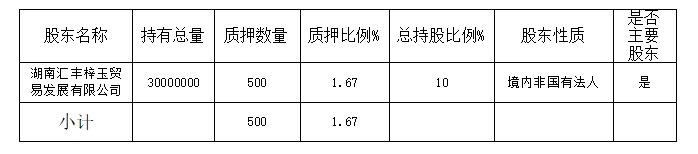

十一、股东股权质押情况

2023年前三季度,本公司1名法人股东质押股权500万股,占本公司总股本30000万股的1.67%,累计股权质押比例低于监管标准的20%。明细如下:

本公司严格按照监管要求,总股权质押比例控制在20%以内,自然人股东、企业股东股权质押比例控制在20%,原则上不超过50%。对于股权出质率超过50%的股东,已限制其在股东大会上的表决权。

以上是本公司2023年前三季度的相关信息,本公司董事会保证所披露的信息真实、完整,符合法律、法规和会计制度的有关规定。

湖南武冈农村商业银行股份有限公司

二○二三年十月十日

Copyright © 2009-2024 www.shaoyangnews.net, All Rights Reserved. 邵阳新闻在线 版权所有

互联网新闻信息服务许可证:43120190006号 网站备案编号:湘ICP备09029407号 公安备案号:43050302000148号

主办:邵阳日报社 地址:邵阳市双清区邵阳大道邵阳日报社五楼 电话:邵阳日报社 0739-5324245 邵阳新闻在线网站 0739-5322629 E-mail:shaoyangnews@126.com